.png) hace 1 mes

3

hace 1 mes

3

Pese a que Colombia tiene en la actualidad una de las tasas de inclusión financiera mas altas, más del 92,3 por ciento, según los más recientes registros del programa Banca de las Oportunidades y la Superintendencia Financiera, aún persisten algunas brecha de acceso a los productos y servicios financieros en materia de género.

Un reciente estudio adelantado por el peruano Grupo Credicorp, con amplia presencia en Colombia, deja ver que en el país no solo las mujeres tienen una muy baja tasa de acceso a los productos y servicios financieros, sino que el año pasado esa participación se redujo frente a los datos del 2022.

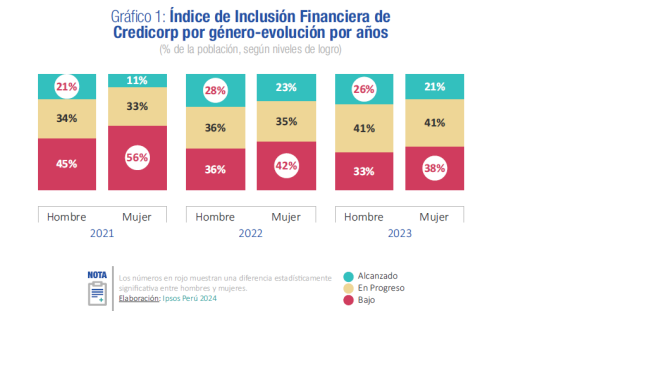

El año pasado, solo el 16 por ciento de las mujeres en el país se encontraban incluidas de forma plena en el sistema financiero, señala el análisis, mientras que en los hombres esa tasa fue de 26 por ciento, demostrando que la brecha de género aún es bastante amplia en el país.

Pero el estudio muestra, además, que esa tasa de acceso pleno de la mujer al sistema financiero es menor que la observada en el 2022 cuando se encontraba en 23 por ciento, es decir, cayó 7 puntos porcentuales.

El Índice de Inclusión financiera en Colombia por género muestra que el 46 por ciento de las mujeres se encuentra en el nivel 'En progreso', muy cerca del de los hombres (48 por ciento), mientras que en nivel 'bajo' esa tasa es del 38 por ciento en las primeras y de 26 por ciento en los segundos.

Esos resultados también dejan muy pal parado al país en el contexto latinoamericano, pues ese nivel de inclusión plena de las mujeres en el sistyema financiero es el penúltimo del ranking elaborado por dicho grupo.

Colombia solo supera a Bolivia, advierte Credicorp, país que tiene una tasa de apenas el 12 por ciento en materia de inclusión adecuada de las mujeres en el sistema financiero.

La mayor tasa la tiene Argentina (38 por ciento) y le siguen Panamá (33 por ciento), Chile (31 por ciento), Ecuador (27 por ciento), Perú (18 por ciento) y México (17 por ciento). El informe aclara que las personas clasificadas en el nivel alcanzado son aquellas que utilizan regular y eficientemente diversos productos y servicios financieros. Asimismo, evalúan de forma positiva y confían en el sistema.

Los países que presentan la mayor proporción de mujeres en el nivel alcanzado de inclusión financiera son Argentina (38 por ciento), Panamá (33 por ciento), Chile (31 por ciento) y Ecuador (27 por ciento).

Foto:Grupo Credicorp

Tenencia de productos

“Los resultados que vemos hoy son una muestra del desafío que tenemos como país para crear iniciativas y productos que nos permitan incluir cada vez a más mujeres en el sistema. Sin una cancha nivelada para todas no habrá un progreso real y duradero", señaló Nancy Tueros, presidenta de Mibanco Colombia, empresa del Grupo Credicorp.

El informe también revela que, las mujeres colombianas se destacan por la tenencia de billeteras móviles al alcanzar el 60 por ciento. En Colombia, es de destacar que este indicador no presenta brecha con los hombres e incluso dobla el promedio regional igualando el de Argentina (60 por ciento). Sin embargo, frente al uso de estas las mujeres en el país se ubican por debajo del promedio regional (57 por ciento) con 48 por ciento%.

El informe también indica que la brecha de género también se puede observar en la

tenencia promedio de productos de crédito. En Colombia los hombres aventajan a las mujeres en este aspecto, pues mientras ellos tienen un promedio de .56 productos, ellas solo llega a .30, por debajo del promedio de la región de .45 en el caso de las mujeres.

En cuanto al ahorro, el estudio observa que un mayor porcentaje de mujeres en comparación con los hombres que no ahorra (75 vs. 70 por ciento, respectivamente), pero esa diferencia es más notable en Argentina y Colombia, donde en este último ocho de cada 10 mujeres no ahorran, mientras que para el caso de los hombres la proporción es de siete de cada 10.

Según María Claudia Llanes, analista de BBVA Research, la pandemia evidenció la importancia de la inclusión financiera, pero ésta va mucho más allá. La experta dice que la inclusión financiera, además de facilitar el día a día de las personas y de las empresas, permite suavizar intertemporalmente el consumo y potencia el ahorro y la acumulación de capital y por lo tanto el crecimiento económico.

Advierte que a pesar de los avances en ese frente, aún persisten grandes brechas de acceso entre grupos de población. Menciona, por ejemplo que en la población rural esa inclusión es inferior al 70 por ciento y que apenas el 36,2 por ciento de los adultos en el país accede a algún producto de crédito y el 15,8 por ciento de las microempresas lo hace.

Por eso insiste en que llevar los servicios financieros formales a esos grupos que aún están rezagados y que, por lo general presentan mayores niveles de vulnerabilidad, y aumentar la inclusión crediticia y productiva deben ser un objetivo de política.

.jpg)

English (US) ·

English (US) ·