.png) hace 2 días

1

hace 2 días

1

Si está pensando en hacer inversiones, puede ser un buen momento tener presente el dinero proveniente de la prima, aquel pago que se le hace a los trabajadores de Colombia en junio y en diciembre. También puede aprovechar parte de su salario o el ingreso con el que cuente a la mano.

Conforme a los criterios de

![]()

Una de las tantas alternativas es un CDT, siglas de Certificado de Depósito a Término Fijo. Consiste en depositar el dinero en una entidad financiera por un plazo determinado y recibir, a cambio, el pago de intereses.

Por ejemplo: escoge un banco con una tasa de interés efectivo anual de 12 % e invierte $ 1’000.000 por 12 meses. Es decir, al multiplicar la tasa y el monto, tendrá como ganancias $ 120.000 cumplido el plazo del CDT.

¿Qué tan rentable es un CDT en Colombia?

Certificado de Depósito a Término Fijo o CDT es un tipo de inversión.

Foto:iStock

Juan Medina, experto en finanzas, con un Master en Dirección de Empresas (MBA) y creador del canal digital Financia tu Vida, cree que al hacer una inversión la persona debe analizar tres aspectos:

- Perfil de riesgo

- Tiempo

- Liquidez.

Para él, destinar dinero en un CDT es asumir un perfil de riesgo bajo. "A mayor riesgo, uno debería esperar una rentabilidad alta. Por una inversión de bajo riesgo, no se debería esperar una rentabilidad tan alta", afirma para EL TIEMPO.

Sostiene aún así que los CDT son una alternativa a considerar: “Si bien no son las tasas del 17 % que alcanzamos a ver en 2023, estamos entre el 9 y el 11 %. Tienen cobertura de seguros de Fogafin de hasta $ 50’000.000. Es una rentabilidad interesante por el nivel de riesgo que ofrecen".

Juan Medina, experto en finanzas y creador del canal digital Financia tu Vida.

Foto:Cortesía

¿Por qué han bajado las tasas de los CDT?

A partir de datos de la Superintendencia Financiera, el 27 de junio de 2023, la tasa de los CDT estaba en promedio en un 13,47 %. Para el 27 de junio de 2024 rondaba un promedio de 10,15 %.

Como explica Medina, la rentabilidad de los CDT está sujeta a variables como las tasas de interés que fija el Banco de la República y la inflación.

“En 2023, teníamos tasas de interés del Banco de la República altas y los bancos también. Como los bancos podían prestar dinero más caro, podían reconocerle a las personas unas tasas buenas en los productos como CDT. Cuando hay una inflación alta, se espera que el Banco de la República suba las tasas, lo que hace que las de los CDT también suban", comenta.

El Banco de la República fija las tasas de interés que inciden en la rentabilidad de los CDT.

Foto:César Melgarejo. el tiempo

En junio de 2023, la inflación se ubicó en 12,13 %, mientras que en mayo de 2024, último dato reportado por el Dane, estaba en 7,16 %.

"Es muy probable que, por lo pronto, mientras la inflación esté por encima del 5 %, encontremos alternativas (de CDT) por el 8 % o por el 9 %", había dicho Carlos Correa, cofundador de MejorCDT, en una charla con el diario Portafolio, de la Casa Editorial EL TIEMPO.

¿Cómo asegurar la plata en un CDT?

El dinero invertido en un CDT no se podrá retirar hasta que se cumpla el tiempo acordado con el banco. ¿Qué pasa si, en un caso muy extremo, la entidad se quiebra y cierra?

Para tener un respaldo, existe un seguro con el Fondo de Garantías de Instituciones Financieras, Fogafín, que cubre hasta $ 50'000.000.

"Supongamos que un colombiano invierte $ 25'000.000 en una entidad financiera y el banco cae en insolvencia. El seguro depósito le va a reconocer sus $ 25'000.000. Si, por ejemplo, tenía un rendimiento, también se lo va reconocer, siempre y cuando esté por debajo de los $ 50'000.000 y la entidad con la que haya tramitado el CDT esté inscrita en Fogafín", reitera Medina, experto en finanzas.

¿Qué tener en cuenta antes de invertir en un CDT?

Lo primero que debe pensar es en cuánto tiempo requiere su plata de regreso. "Si yo tengo $ 10'000.000 y los necesito en tres meses, pero en el mercado solo encuentro CDT a seis meses, pues es una opción que ni siquiera podría considerar", añade Medina.

Así mismo, debe analizar cuál riesgo financiero quiere asumir. Como se mencionó, un CDT puede ser considerada una inversión de un perfil conservador porque "el nivel de riesgo es bajo, pero su rentabilidad, hoy en día, es interesante".

Antes de invertir en un CDT, es importante que analice aspectos como el plazo.

Foto:iStock

Así puede saber cuáles son las tasas de los CDT y decidir la mejor para usted

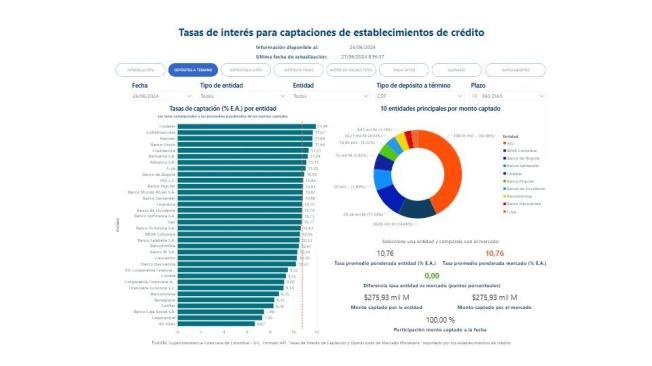

La Superintendencia Financiera tiene una herramienta totalmente gratuita para conocer día a día las tasas de los CDT en los bancos del país:

- Debe ingresar al portal 'Interactué con las cifras'.

- Haga clic en la pestaña 'Cifras Detalladas' y busque 'Tasa de interés para captaciones de establecimientos de crédito', como se muestra a continuación:

Portal de la Superintendencia Financiera.

Foto:Captura de pantalla

- Seleccione 'Depósitos a término'.

- El sistema le mostrará en orden cuáles son los bancos con las mayores tasas de captación efectivo anual, es decir, los que más pagan por CDT.

- Utilice el filtro 'Plazo' para escoger el plazo del CDT, ya sea a 30, 60, 90, 180, 360 días o más.

Tasas de los CDT en base de datos de la Superintendencia Financiera.

Foto:Captura de pantalla

Tenga en cuenta que las tasas en cada entidad cambian según el plazo. El banco que más paga por un CDT anual no necesariamente cuenta con mayores rendimientos a término de seis meses.

Recuerde comparar, analizar su situación financiera y buscar asesoría cuando quiera hacer inversiones.

SEBASTIÁN GARCÍA C.

Periodista de Redacción Últimas Noticias

English (US) ·

English (US) ·