.png) hace 2 semanas

26

hace 2 semanas

26

En el ámbito financiero, la gestión del crédito y la evaluación del riesgo son aspectos cruciales que afectan nuestras vidas económicas. En Colombia, una herramienta central en este proceso es DataCrédito, una entidad encargada de recopilar y mantener registros sobre los hábitos de crédito de individuos y empresas, proporcionando esta información a instituciones financieras y empresas para evaluar el riesgo crediticio de los solicitantes.

Sin embargo, en torno a DataCrédito han surgido varios mitos que generan confusión y desinformación. Es vital desmitificar estas ideas para comprender cómo funciona verdaderamente esta entidad y cómo afecta nuestras finanzas personales.

(Leer más: ¿Dónde pagar el impuesto predial 2024 en Bogotá? Conozca bancos y puntos autorizados).

Al desmentir ciertos conceptos equivocados y ofrecer información práctica, podrá tomar decisiones financieras más fundamentadas y sacar el máximo provecho de las oportunidades proporcionadas por el sistema crediticio.

Desmitificando los mitos más comunes sobre DataCrédito

DataCrédito es una entidad central de información financiera que suministra datos sobre los hábitos de pago y el estado de las obligaciones financieras vigentes de individuos a instituciones financieras y empresas.

Esto permite evaluar el riesgo crediticio de quienes solicitan productos o servicios financieros. En este contexto, es importante aclarar y desmentir ciertos malentendidos sobre DataCrédito. A continuación, destacamos algunos de los más frecuentes:

¿DataCrédito aprueba o niega créditos?

Contrario a la creencia popular, DataCrédito no tiene la autoridad para aprobar o negar créditos. Su función es recopilar información sobre el historial crediticio y financiero de las personas y proporcionarla las instituciones financieras y empresas.

(Seguir leyendo: ¿Cómo invertir en CDT en tiempos de baja tasa de interés?).

Estos datos ayudan a las entidades a tomar decisiones informadas, pero otros factores como ingresos, capacidad de pago y situación laboral también influyen en la decisión de otorgar o denegar un crédito.

¿DataCrédito emite reportes negativos?

DataCrédito no emite reportes negativos por sí misma. Su tarea principal es recopilar, almacenar y proporcionar información sobre el historial crediticio y financiero de las personas proveniente de diversas fuentes, como bancos, entidades financieras y compañías de tarjetas de crédito.

Si una persona presenta retrasos en los pagos, deudas pendientes, cuentas en cobranza u otros aspectos negativos en su historial crediticio, esta información se registra en el informe crediticio manejado por DataCrédito y otras agencias similares.

(le puede interesar: Día cívico en Colombia: ¿funcionarán los bancos y las notarías este viernes?).

Esta inclusión de datos adversos es fundamental, ya que forma parte del historial crediticio del individuo y resulta relevante para que las entidades financieras evalúen de manera adecuada el riesgo crediticio.

De esta manera, estas instituciones pueden tomar medidas para evitar exponerse a pérdidas que podrían afectar el capital de los ahorradores que han confiado en ellas.

El puntaje es la única consideración para obtener un crédito

Este es otro mito que resulta crucial desmitificar. Si bien tu puntaje de DataCrédito es un factor relevante considerado por las instituciones financieras al evaluar solicitudes de crédito, no es el único aspecto a tener en cuenta.

(Puede ver: Ganancias del sector financiero aceleran su descenso, en febrero cayeron 54,8% anual).

Existen varios elementos que las entidades financieras consideran al decidir si otorgan o no un crédito:

- Ingresos y capacidad de pago: las instituciones financieras analizan su capacidad para pagar el préstamo, evaluando su estabilidad laboral y la relación entre sus deudas existentes y sus ingresos.

- Historial crediticio completo: además del puntaje de crédito, se examina todo el historial crediticio para comprender cómo ha manejado sus compromisos financieros en el pasado. Esto incluye el historial de pagos puntuales, deudas anteriores, duración de su historial crediticio, entre otros aspectos.

- Estabilidad laboral y residencial: contar con estabilidad en su empleo y residencia es considerado un factor positivo, ya que demuestra una mayor probabilidad de cumplir con sus obligaciones financieras.

- Tipo de crédito solicitado: el tipo de crédito que está solicitando también es relevante. Algunos préstamos, como las hipotecas, pueden requerir requisitos más específicos.

- Políticas internas de cada entidad: cada institución financiera tiene sus propias políticas y criterios de aprobación, por lo que lo que podría ser aceptable para una entidad podría no serlo para otra. Es importante tener en cuenta estas políticas al solicitar un crédito.

No tener vida crediticia es igual a tener una mala vida crediticia

Es esencial comprender la diferencia entre no tener vida crediticia y tener un historial negativo.

No tener vida crediticia significa que no hay un historial registrado en DataCrédito debido a la falta de experiencia con créditos, préstamos o tarjetas de crédito. Por otro lado, tener una mala vida crediticia implica problemas como retrasos en los pagos o deudas pendientes.

(Continuar leyendo: Declaración de renta 2024: ¿qué pasa si tiene dos o más cuentas de ahorros?).

No tener historial crediticio no necesariamente indica problemas financieros y puede ser un punto de partida para construir un historial financiero responsable.

Una excelente manera de iniciar su historial crediticio es a través de Buscacrédito, una plataforma que facilita encontrar ofertas de diversos productos financieros en Colombia. Aquí puede comparar las propuestas de diferentes bancos y entidades financieras, y seleccionar la que mejor se ajuste a sus necesidades.

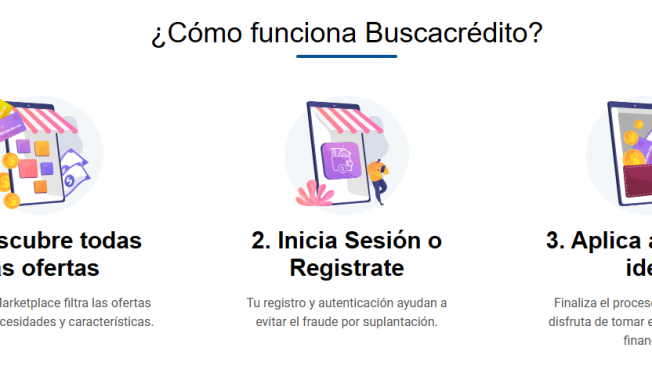

¿Cómo utilizar Buscacrédito?

Si ya posee una cuenta, simplemente inicie sesión en Midatacrédito; de lo contrario, regístrese con sus datos personales. Una vez dentro, tendrá acceso a las ofertas de crédito disponibles para usted. Puede filtrar estas ofertas según el tipo de crédito, el monto, el plazo, la tasa de interés y otros criterios relevantes.

(Le puede gustar: Los nuevos jugadores que se le miden a competir en la banca colombiana).

Una vez que encuentre una oferta que le interese, puede solicitarla en línea. El proceso es rápido y sencillo, y en pocos días podrá recibir el dinero en su cuenta bancaria.

adawd

Foto:Datacrédito.

Beneficios de usar Buscacrédito

- Comparación de ofertas de diferentes entidades financieras.

- Elección de la oferta que mejor se ajuste a sus necesidades.

- Proceso de solicitud rápido y sencillo.

- Recepción rápida del dinero en su cuenta bancaria.

Recuerde que contar con conocimientos sobre el funcionamiento de DataCrédito y comprender su situación crediticia son aspectos importantes para tomar decisiones financieras informadas y trabajar hacia una salud financiera sólida.

Más noticias

*Este contenido fue hecho con la asistencia de la inteligencia artificial, basado en información de DataCrédito, y contó con la revisión del periodista y un editor.

English (US) ·

English (US) ·